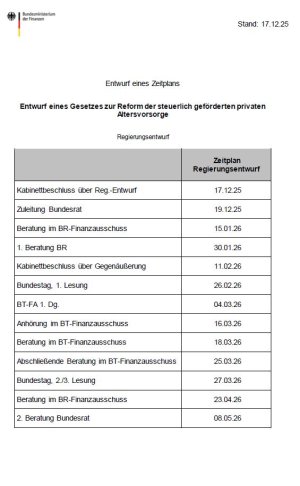

Die Kernpunkte des Reformgesetzes:

Ausgangslage:

- Neben der gesetzlichen Rentenversicherung ist für die Sicherung des Lebensstandards im Alter oftmals eine zusätzliche private Altersvorsorge erforderlich.

- Die private geförderte Altersvorsorge wird grundlegend modernisiert, weil bestehende Produkte häufig zu teuer, unflexibel und komplex waren. Die Zahl der privaten Altersvorsorgeverträge ist zudem seit 2018 rückläufig.

Ziel:

- ein effizientes ergänzendes Angebot von Altersvorsorgeverträgen für breite Bevölkerungsgruppen schaffen, das kostengünstiger, renditestärker, unbürokratischer, flexibler, einfacher und transparenter ist

- den Verbreitungsgrad und die Attraktivität von privaten Altersvorsorgeangeboten steigern

- profitieren sollen vor allem Bezieher von kleinen und mittleren Einkommen

Wesentliche Reformpunkte (u.a.):

- die Pflicht zur Bereitstellung von Garantien entfällt

- der Förderkreis wird auf Selbstständige erweitert

- Grundzulagenförderung in Höhe von 50 Cent je eingezahltem Euro bis zu einem Einzahlungsbetrag von 360 Euro pro Jahr. Jeder weitere eingezahlte Euro bis 1.800 Euro pro Jahr wird mit einer Grundzulage in Höhe von 25 Cent je eingezahltem Euro gefördert.

- Kinderzulagenförderung in Höhe von 1 Euro je eingezahltem Euro bis zu einem Einzahlungsbetrag in Höhe von 300 Euro im Jahr

- Startzulage von 200 Euro für Menschen unter 25 Jahren

- Unterscheidung zwischen dem neu eingeführten & renditeorientierten Altersvorsorgedepot ohne Garantien für Selbstentscheider und professionelle Verwaltungslösungen und dem sog. Standarddepot. Das Standarddepot soll ein bewusst niederschwelliges, leistungsbeschränktes und möglichst leicht verständliches Standardangebot darstellen.

- neben einem privatwirtschaftlich organisierten Standarddepotvertrag strebt auch der Staat ein öffentlich organisiertes Vertragsangebot an

- für Standarddepotverträge gilt ein Kostendeckel in Höhe von 1 % Effektivkosten pro Jahr

- Flexibilisierung der Auszahlungsphase bis mindestens zum 85. Lebensjahr

- Verteilung der Abschlusskosten über die gesamte Laufzeit

Altersvorsorgedepot - Alle Infos im Überblick:

Unser Experte Andreas Beys ist Mitglied im Ausschuss zum Thema "Altersvorsorge" beim BVI Deutscher Fondsverband. Im Folgenden finden Sie dazu aktuelle Einordnungen, Artikel und Begleitmaterial zum geplanten Altersvorsorgedepot.

Kolumne bei DAS INVESTMENT - "Altersvorsorge-Reform: Gewinner, Verlierer und ein Staat, der mitmischen will"

In seiner Kolumne nach Beschluss der Reform im Bundestag ordnet Andreas Beys die wichtigsten Kernpunkte fachlich und praxisnah ein. Dabei erläutert er u.a. das neue Fördersystem und die Zulagenförderung, die nachgelagerte Besteuerung und Konsequenzen für Bürger verschiedener Einkommensgruppen. Außerdem geht er auf offene Fragestellungen für Finanzberater und Fondsanbieter ein.

Podcast - Die Finanztrainer³ - Specialfolge #21: " Aktuelles zur privat geförderten Altersvorsorgereform – Staatsdepot: Sinnvoll oder Schnellschuss?"

In der Folge spricht Andreas Beys erneut mit der Leiterin Altersvorsorgepolitik vom BVI Deutscher Fondsverband Cvetelina Todorova zur frisch vom Bundestag verabschiedeten Reform der steuerlich geförderten privaten Altersvorsorge. Gemeinsam diskutieren sie die wichtigsten Veränderungen im parlamentarischen Verfahren und die Hintergründe und möglichen Folgen des staatlichen organisierten Standarddepots, das zusätzlich zu privatwirtschaftlichen Standardverträgen angeboten werden soll.

Kolumne bei DAS INVESTMENT - "Warum gibt es einen Kostendeckel für das Standardprodukt?"

In seiner Kolumne erläutert Andreas Beys die Unterschiede zwischen dem normalen Altersvorsorgedepot und dem im Gesetzesentwurf geplanten Standarddepot und zeigt, warum dessen Kostendeckel zu einem Leistungsdeckel werden könnte.

Kolumne bei DAS INVESTMENT - "Reform der privaten Altersvorsorge - was die Pläne der Bundesregierung bedeuten"

In seiner Kolumne für das Finanz-Fachmagazin stellt Andreas Beys die Notwendigkeit einer Überarbeitung der privaten Altersvorsorge und die Kernpunkte des geplanten Reformgesetzes vor. Weiterhin erläutert er mögliche Konsequenzen für die Fondsbranche sowie einige Punkte, in denen der Entwurf nachgebessert werden könnte.

Podcast - Die Finanztrainer³ - Specialfolge #20: "Historischer Durchbruch: Warum das neue Altersvorsorgedepot ein Meilenstein für die Fondsbranche ist"

In der Folge spricht Andreas Beys mit der Leiterin Altersvorsorgepolitik vom BVI Deutscher Fondsverband Cvetelina Todorova zu dem Referentenentwurf des Bundesfinanzministeriums. Gemeinsam ordnen sie ihn in das politische Geschehen rund um das Rentenpaket sowie in den historischen und internationalen Kontext ein und diskutieren, inwiefern er einen Paradigmenwechsel für die Fondsbranche bedeuten könnte.

Kolumne DAS INVESTMENT

"Altersvorsorge-Reform: Gewinner, Verlierer und ein Staat, der mitmischen will"

Hier lesen!

Podcast "Die Finanztrainer³"

"Aktuelles zur privaten geförderten Altersvorsorgereform - Staatsdepot: Sinnvoll oder Schnellschuss?

Hier anhören!

Kolumne DAS INVESTMENT

"Warum gibt es einen Kostendeckel für das Standardprodukt?"

Hier lesen!

Kolumne DAS INVESTMENT

"Reform der privaten Altersvorsorge - was die Pläne der Bundesregierung bedeuten"

Hier lesen!

Podcast "Die Finanztrainer³"

"Historischer Durchbruch: Warum das neue Altersvorsorgedepot ein Meilenstein für die Fondsbranche ist"

Hier anhören!

Ansprechpartner

Andreas Beys

Vorstandsmitglied der Sauren Fonds-Service AG

Mitglied in den BVI-Ausschüssen "Altersvorsorge" und "Steuern"

Vorsitzender des BVI-Ausschusses "Vertrieb"+49 221 65050-161

a.beys@sauren.de